Im Jahr 2025 ist das Zinsumfeld in Deutschland kein Thema mehr, das nur Banken und Finanzexperten beschäftigt. Es bestimmt, ob du heute eine Immobilie kaufst, wartest oder ganz aufgibst. Die Zeiten, in denen du für ein Baudarlehen unter 1 % Zinsen bekamst, sind vorbei. Doch das bedeutet nicht, dass Investitionen unmöglich sind. Im Gegenteil: Die Stabilisierung der Zinsen schafft eine neue Art von Sicherheit - wenn du weißt, wie du damit umgehst.

Was genau ist das Zinsumfeld 2025?

Das Zinsumfeld 2025 ist geprägt von einer Phase der Ruhe nach dem Sturm. Die Europäische Zentralbank (EZB) hat den Leitzins im Januar 2025 bei 4,0 % stabilisiert. Nach jahrelanger Zinserhöhung bleibt sie zurückhaltend. Keine weiteren Anhebungen, aber auch keine großen Senkungen. Das ist der Kern: Zinsen bleiben hoch, aber sie bewegen sich nicht mehr stark.

Baufinanzierungen spiegeln das wider. Die effektiven Jahreszinsen für Immobilienkredite liegen zwischen 3,36 % und 4,04 %, je nach Laufzeit und Eigenkapital. Bei einer 10-jährigen Zinsbindung liegen die Zinsen durchschnittlich bei 3,35 %. Das klingt nach viel - und ist es auch im Vergleich zu 2020, als du noch für 1,5 % bauen konntest. Aber es ist stabil. Und das ist neu.

Warum ist Stabilität wichtiger als niedrige Zinsen?

Früher hofften Investoren auf sinkende Zinsen. Jeder Monat, der verging, ohne dass die Zinsen fielen, fühlte sich wie ein Verlust an. 2025 ist anders. Die meisten Experten, wie die DFK Group und CBRE, gehen davon aus, dass die Zinsen bis weit ins Jahr 2026 hinein nicht mehr deutlich sinken werden. Das ist keine schlechte Nachricht. Es ist eine klare Nachricht.

Stabilität bedeutet: Du kannst planen. Du weißt, was du monatlich zahlen musst. Du kannst berechnen, wie viel Miete du brauchst, um deine Finanzierung zu decken. Du weißt, ob sich ein Objekt rechnet - oder nicht. In den Jahren 2022 und 2023 war das unmöglich. Jeder neue Zinsbescheid war ein Schock. Heute nicht mehr.

Wie wirken sich Zinsen auf Immobilienpreise aus?

Die Preise steigen nicht mehr wie vor drei Jahren. Im ersten Quartal 2025 lag der Anstieg laut Statistischem Bundesamt bei nur 0,9 %. Das ist ein deutlicher Rückgang gegenüber den zweistelligen Zuwächsen der Vorjahre. Warum? Weil höhere Zinsen die Kaufkraft dämpfen. Wer früher 500.000 € für eine Wohnung ausgeben konnte, schafft heute bei 3,5 % Zinsen nur noch 420.000 € - und das, obwohl die Mieten steigen.

Aber hier kommt der entscheidende Punkt: Die Preise fallen nicht. Sie beruhigen sich. Das ist ein Unterschied. Es gibt keine große Korrektur, keine Krise. Es gibt eine Neuausrichtung. Wer jetzt kauft, zahlt nicht mehr für eine Spekulation, sondern für eine langfristige Investition.

Prime vs. Non-Prime: Der Markt spaltet sich

Nicht alle Immobilien sind gleich. Der Markt polarisiert sich stark. Erstklassige Objekte - moderne Wohnungen in guten Lagen, Gewerbeimmobilien mit langfristigen Mietverträgen - werden wieder begehrt. Institutionelle Investoren, wie Fonds und Versicherungen, bieten in Bieterverfahren wieder höhere Preise. Warum? Weil sie wissen: Die Zinsen bleiben hoch, aber die Mieten steigen. Und die Nachfrage nach Wohnraum in Deutschland bleibt stabil.

Ganz anders sieht es bei Non-Prime-Objekten aus. Alte Häuser ohne Sanierung, Wohnungen in schlecht erschlossenen Vierteln, Gewerbeimmobilien mit hohen Leerständen - diese werden weiter an Wert verlieren. Die Finanzierung ist teuer, die Mietrenditen sinken, die Sanierungskosten steigen. Wer heute in solche Objekte investiert, muss mit niedrigen Renditen und hohen Risiken rechnen.

Das ist kein Markt mehr, der alle gleich behandelt. Es ist ein Markt, der nur noch für klare Strategien belohnt wird.

Was bedeutet das für private Investoren?

Wenn du als Privatperson investieren willst, gibt es drei klare Regeln für 2025:

- Setze auf Prime-Lagen. Eine Wohnung in Hamburg, München oder Frankfurt mit guter Anbindung und moderner Ausstattung hat eine viel höhere Überlebenswahrscheinlichkeit als ein Haus in einem abgelegenen Dorf.

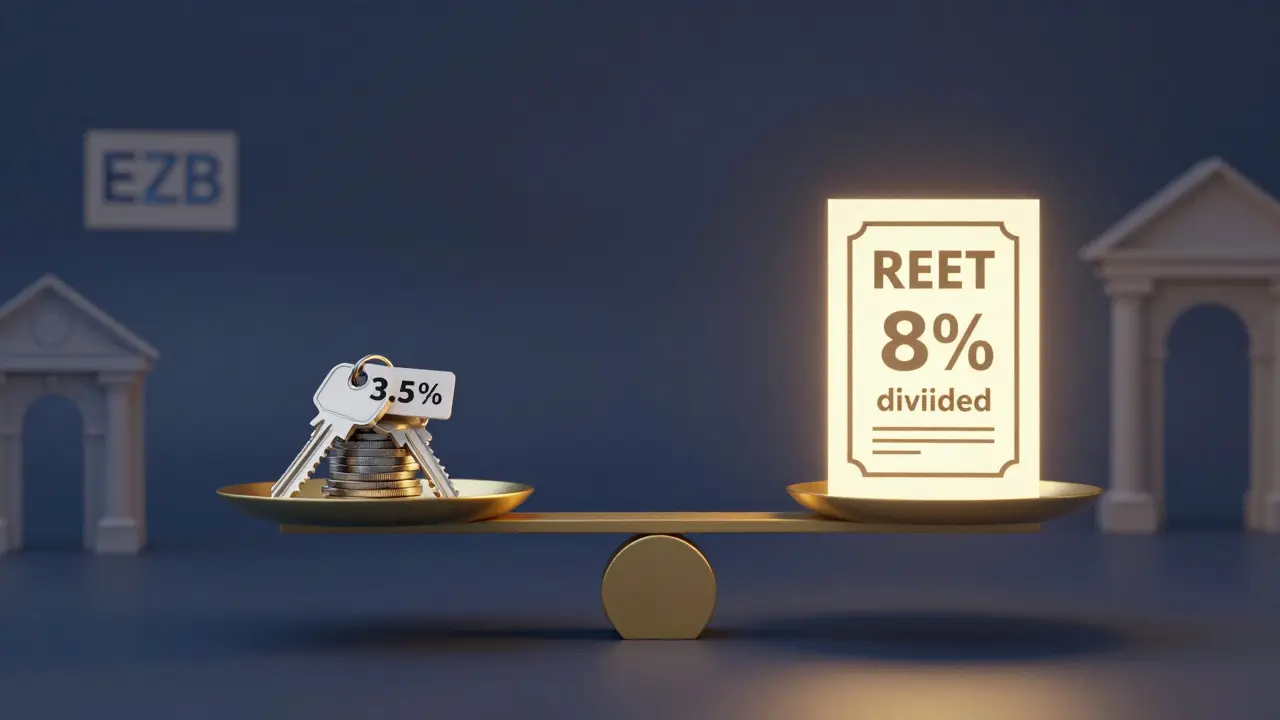

- Rechne mit 3,5 % als Standard. Plane nicht mit 2,5 %, auch wenn du hoffst, dass die Zinsen fallen. Mit 3,5 % Zinsen und 30 % Eigenkapital kannst du noch immer eine solide Rendite erzielen - vorausgesetzt, die Miete stimmt.

- Vermeide Überfinanzierung. Wer 90 % des Kaufpreises finanzieren muss, ist bei 3,5 % Zinsen auf der Kippe. Wer 40 % Eigenkapital mitbringt, hat Luft nach oben. Die Banken sind vorsichtig - und das ist gut so.

Die meisten, die jetzt noch warten, verpassen eine Chance: Die Zeit, in der du mit geringem Eigenkapital und niedrigen Zinsen reich werden konntest, ist vorbei. Aber die Zeit, in der du mit klarem Kopf und guter Strategie eine stabile Vermögensbasis aufbaust, ist jetzt da.

Die Rolle von Förderungen und Steuern

Die Zinsen sind hoch - aber die Politik hat reagiert. Der Koalitionsvertrag 2025 enthält neue Förderprogramme für energetische Sanierungen und den sozialen Wohnbau. Wer heute eine Immobilie sanieren lässt, kann mit Zuschüssen von bis zu 30 % rechnen. Das macht den Unterschied zwischen einer teuren Investition und einer rentablen.

Auch die steuerliche Behandlung von Immobilien bleibt günstig. Die Abschreibung von Modernisierungskosten, die Gewinnerzielung über Miete und die geringe Besteuerung von langfristigen Veräußerungsgewinnen - all das bleibt unverändert. Das ist ein Vorteil, den du nicht unterschätzen solltest.

REITs als Alternative

Wenn du keine Immobilie kaufen willst, aber trotzdem in den Markt einsteigen willst: Betrachte REITs (Immobilienaktien). Sie haben 2025 eine starke Aufholjagd hingelegt. Warum? Weil sie von drei Faktoren profitieren: höhere Mietrenditen, günstigere Finanzierung durch Kapitalmärkte und eine geringere Bewertung als ihr tatsächlicher Wert. Ein REIT, der mit 8 % Dividende auszahlt, ist heute attraktiver als ein Haus, das bei 3,5 % Zinsen nur 4 % Rendite bringt - wenn du kein Eigenkapital hast.

Das ist keine Lösung für alle. Aber für viele, die nicht in Immobilien investieren wollen oder können, ist es eine kluge Ergänzung.

Was kommt nach 2025?

Die EZB wird nicht plötzlich den Leitzins auf 2 % senken. Das ist kein Szenario, das Experten ernsthaft erwarten. Vielmehr geht es um eine Phase der Ausdauer: hohe Zinsen, stabile Mieten, moderate Preise, klare Regeln.

Wer jetzt investiert, macht keine schnelle Reiche. Er baut eine sichere Basis. Wer wartet, verpasst die Chance, jetzt günstig einzusteigen - nicht weil die Preise niedrig sind, sondern weil die Risiken abgeklungen sind.

Das Zinsumfeld 2025 ist kein Hindernis. Es ist eine Filterung. Es trennt die, die auf Spekulation setzen, von denen, die auf Wert bauen. Und in Deutschland, mit seiner stabilen Wirtschaft und seiner hohen Nachfrage nach Wohnraum, ist Wert immer noch der beste Investitionsweg.

Was du jetzt tun kannst

- Prüfe deine Finanzierung mit einem echten Zinsrechner - nicht mit dem, was du vor drei Jahren gehört hast.

- Verlasse dich nicht auf die Hoffnung, dass die Zinsen fallen. Rechne mit 3,5 % - und du bist sicher.

- Investiere nur in Objekte, die auch bei hohen Zinsen eine positive Cashflow-Generierung ermöglichen.

- Setze auf Sanierung und Förderung - das ist heute der Schlüssel zur Rendite.

- Vermeide Non-Prime-Objekte. Sie sind keine Schnäppchen - sie sind Fallen.

Die Zeit der schnellen Gewinne ist vorbei. Die Zeit der klugen Entscheidungen ist gekommen.

Lukas Witek

Februar 17, 2026 AT 19:46Ich hab das Gefühl, dass viele immer noch auf die alte Welt warten – als ob Zinsen von 1 % irgendwann zurückkommen. Aber nein, die Welt hat sich gedreht. Jetzt geht’s nicht mehr um ‘schnell reich werden’, sondern um ‘langsam sicher werden’. Und das ist eigentlich ganz schön beruhigend, wenn man’s so sieht.

Tressia Ludolph

Februar 18, 2026 AT 06:32Ich liebe diesen Text!! 🌟 Endlich mal jemand, der nicht nur Angst macht, sondern auch Lösungen zeigt. Die drei Regeln für Privatinvestoren? Perfeckt. Ich hab vor 6 Monaten eine Wohnung in Leipzig gekauft – mit 40 % Eigenkapital, 3,4 % Zins, und sie läuft jetzt schon positiv. Danke für die Klarheit! 💪🏠

Ursula McDermott

Februar 20, 2026 AT 06:12Hey, ich bin auch in der Branche tätig und kann nur sagen: Non-Prime ist wirklich eine Falle. Letztes Jahr hat ein Kollege in einem Dorf in Sachsen ein Haus gekauft – 200.000 €, total renovierungsbedürftig. Jetzt steht es leer, die Bank will mehr Sicherheiten, und die Mieter wollen nicht mehr. Pech gehabt. Prime-Lagen? Die halten’s aus. Einfach so.

Germán Dollinger

Februar 21, 2026 AT 08:15Stabilität? Haha. Die EZB hat die Zinsen nicht stabilisiert – sie hat sie nur eingefroren, damit die Banken nicht zusammenbrechen. Die echte Krise kommt, wenn die Inflation wieder anzieht und die Leute merken: Meine Miete steigt, mein Gehalt bleibt, aber die Zinsen sind immer noch bei 4 %. Dann wird’s echt knapp. Aber ja – jetzt ist der Moment, um einzusteigen. Weil alle anderen noch zögern.

Romain Gobert

Februar 23, 2026 AT 08:07Die hier beschriebene Stabilisierung des Zinsumfeldes ist ein klassisches Beispiel für eine konvergente Makroökonomische Phase, in der die monetäre Politik nach einer Phase der hyperexpansiven Anpassung in eine Zustandsvariable der Transitionsstabilität übergeht. Dieser Übergang ist nicht nur quantitativ, sondern auch qualitativ signifikant, da er die Erwartungsstruktur der Marktteilnehmer von einer spekulativen zu einer präventiv-hedgenden Ausrichtung transformiert.

Anja Lorenzen

Februar 25, 2026 AT 06:04Als Deutsche mit Migrationshintergrund finde ich es wichtig: Die Immobilienwelt ist nicht nur eine Frage von Zinsen, sondern auch von Zugang. Wer keine Familie hat, die hilft, oder kein Erbe, das finanzieren kann, hat es schwer. Aber: Wer clever ist, mit Förderung und Sanierung arbeitet – der kann trotzdem rein. Es geht nicht nur um Geld. Es geht um Strategie.

Steinar Hjelmaas

Februar 26, 2026 AT 13:31REITs? JA! Endlich! Ich hab seit Jahren auf Immobilien gewartet – aber mit 30.000 € im Portemonnaie? Nix. Jetzt hab ich 5 % in einem deutschen REIT, kriege 7,8 % Dividende, und kann noch verreisen. Ich fühle mich wie ein Investor. Kein Stress. Kein Handwerker. Kein Vermieter-Drama. 🤗

Mary Maus

Februar 26, 2026 AT 19:35Wert? Was für ein Begriff. Wer heute noch von 'Wert' spricht, hat nie ein Börsenjournal gelesen. Die Realität: Es geht um Cashflow, nicht um 'Wert'. Und Cashflow kommt nur, wenn du nicht in 'Prime-Lagen' investierst, sondern in die, die andere übersehen. Die Wahrheit liegt immer woanders.

Gisela Beck

Februar 27, 2026 AT 06:53Die EZB hat die Zinsen nicht stabilisiert. Sie hat sie manipuliert. Hinter den Kulissen steckt die IMF, die mit den Banken abgesprochen hat, dass wir alle in Immobilien investieren sollen, damit die Schuldenmasse weiter wächst. Die Regierung will uns alle zum Hypotheken-Sklaven machen. Und du fällst drauf rein. 🤡

Kane Hogan

Februar 28, 2026 AT 05:02While the post presents a compelling narrative on stability, one must consider the structural asymmetries in access to capital. In regions with lower median incomes, even a 3.5% interest rate renders homeownership mathematically inaccessible for a significant portion of the population. The framing of 'clarity' and 'strategy' risks obscuring systemic exclusion. Perhaps the real question isn't how to invest, but who gets to.

Ingeborg Kazensmelt

März 1, 2026 AT 10:19Okay, I’m Norwegian, but I’ve been living in Berlin for 5 years… and I have to say: This is the most balanced, thoughtful take I’ve read in months. The emphasis on stability over speculation? Pure gold. I’ve been advising my niece to wait, but now I’m telling her: ‘Go for the 40% down payment. Don’t chase the dream. Chase the math.’ And yes-REITs are brilliant for beginners. Thank you.

Susanne Bach

März 1, 2026 AT 11:48Ich hab das Gefühl, dass wir alle die gleiche Angst haben: Was, wenn ich mich jetzt festlege und es dann doch noch runtergeht? Aber du hast recht – es geht nicht um den tiefsten Zins, sondern um den sichersten Pfad. Ich hab mich entschieden. Nächste Woche unterschreibe ich. Hoffentlich bin ich nicht die Einzige, die das tut.

Stephan Aspi

März 3, 2026 AT 01:07Let’s be brutally honest: The entire narrative here is a neoliberal fairy tale. High interest rates don’t ‘filter’ investors-they exclude them. The ‘prime’ market is a cartel of institutional players who bought during the crisis, now reaping the benefits of artificial scarcity. The average German worker? They’re being pushed into REITs like rabbits into a fox’s den. And don’t get me started on the ‘promotion’ programs-they’re just subsidies for developers who inflate prices further. This isn’t strategy. It’s exploitation dressed up as wisdom.

Lukas Witek

März 3, 2026 AT 13:34Interessant, dass du das sagst. Ich hab vor 3 Jahren auch gedacht, die Regierung würde uns verarschen. Aber dann hab ich mit einem Sanierungsberater gesprochen – und der hat mir gezeigt, wie ich mit 10.000 € Förderung und 20.000 € Eigenarbeit eine 50 % höhere Miete rausbekommen kann. Es ist kein Spiel der Reichen. Es ist ein Spiel der Klugen. Und die Klugen arbeiten.