Stellen Sie sich vor, ein Sturm reißt das Dach Ihres Hauses ab. Die Versicherung prüft den Schaden, schüttelt aber den Kopf: Sie sind zu wenig versichert. Statt der vollen Reparaturkosten erhalten Sie nur einen Bruchteil. Das klingt nach einem Albtraum, ist aber die Realität für viele Hausbesitzer in Deutschland. Der Grund? Eine falsch berechnete Versicherungssumme. Viele glauben, ihr Haus sei ausreichend geschützt, weil sie den Kaufpreis oder den aktuellen Marktwert als Basis nehmen. Doch das ist ein gefährlicher Fehler, der im Schadensfall finanzielle Lücken hinterlassen kann.

Die Frage nach der richtigen Summe ist komplexer, als es auf den ersten Blick scheint. Es geht nicht um den Preis, den Sie für das Grundstück zahlen würden, sondern darum, wie viel es kostet, Ihr Haus exakt so neu zu bauen, wie es steht - mit denselben Materialien und derselben Qualität. In diesem Artikel klären wir, wie Sie diesen Wert korrekt ermitteln, welche Rolle das alte Wert-1914-System spielt und warum eine regelmäßige Überprüfung Ihrer Police lebenswichtig für Ihre Finanzen ist.

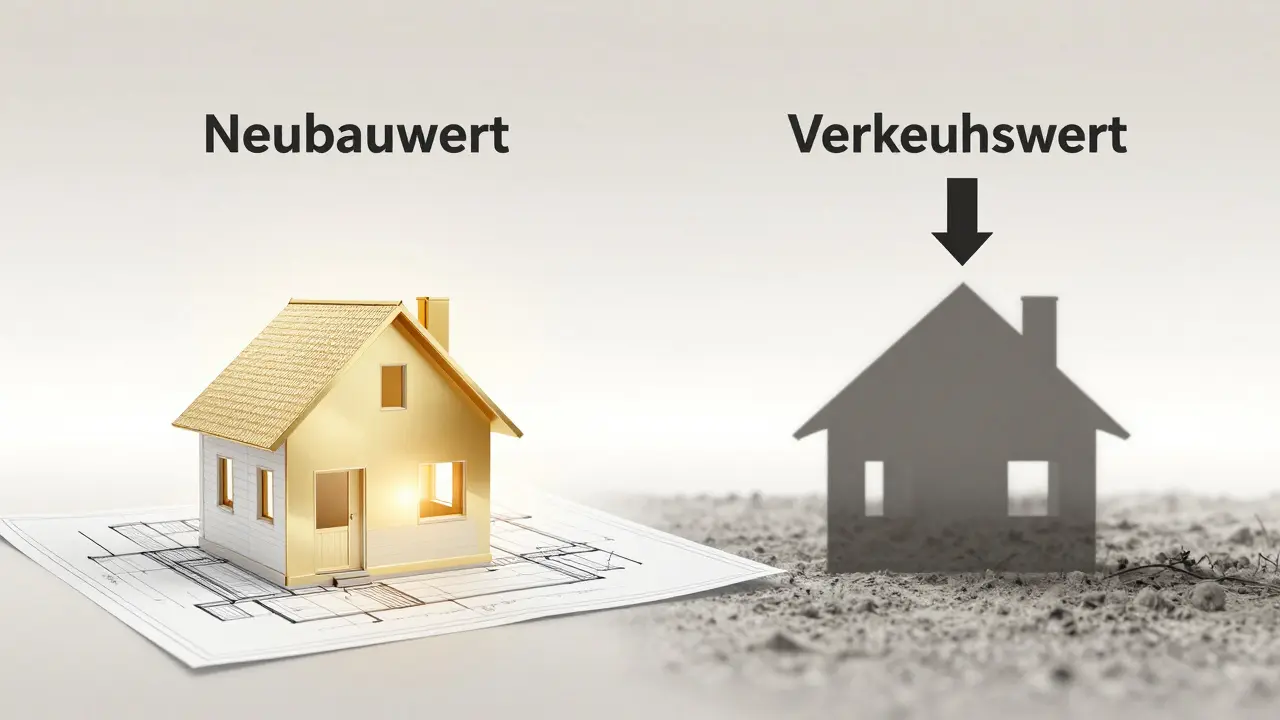

Warum der Verkehrswert nichts mit der Versicherungssumme zu tun hat

Der häufigste Fehler bei der Festlegung der Versicherungssumme ist die Verwechslung von zwei völlig unterschiedlichen Begriffen: dem Verkehrswert und dem Neubauwert. Der Verkehrswert ist der Preis, den ein Käufer am offenen Markt für Ihre Immobilie zahlen würde. Er hängt stark von der Lage ab - ist das Haus nah an einer Autobahn oder einem Flughafen gelegen, sinkt dieser Wert oft drastisch aufgrund von Lärm oder Abgasen.

Der Neubauwert hingegen ignoriert die Lage komplett. Er beantwortet nur eine Frage: Wie hoch sind die Kosten für Material, Arbeitskraft und Technik, wenn man das Gebäude heute identisch wiedererrichten müsste? Ein altes Haus in einer schlechten Lage kann also einen niedrigen Verkehrswert haben, aber einen sehr hohen Neubauwert, weil moderne Handwerker und Baustoffe teuer sind. Wenn Sie Ihre Versicherung basierend auf dem Verkehrswert abschließen, riskieren Sie eine massive Unterversicherung.

| Merkmal | Verkehrswert | Neubauwert (für Versicherung) |

|---|---|---|

| Definition | Kaufpreis am Markt | Kosten für einen exakten Neubaue |

| Lageeinfluss | Sehr hoch (z.B. Lärm mindert Wert) | Kein Einfluss (nur Baukosten zählen) |

| Bodenwert | Inbegriffen | Nicht enthalten (Boden brennt nicht ab) |

| Alter des Gebäudes | Mindert den Wert | Wird ignoriert (Vollneuwert gilt) |

Das Wert-1914-System: Warum 100-jährige Daten noch relevant sind

Um den Neubauwert zu berechnen, nutzen fast alle deutschen Versicherer das sogenannte Wert-1914-System. Das klingt zunächst absurd: Warum sollten wir uns auf Preise aus dem Jahr 1914 beziehen? Die Antwort liegt in der Stabilität. Im Jahr 1914 gab es in Deutschland stabile Währungen (Goldmark) und stabile Baupreise. Seitdem gab es Hyperinflation, Kriege und Währungsreformen, die historische Daten unbrauchbar machen würden. Daher dient das Jahr 1914 als neutraler Referenzpunkt.

Der „Wert 1914“ ist kein realer Preis, sondern ein fiktiver Rechenwert. Er gibt an, wie viel das Gebäude im Jahr 1914 gekostet hätte. Dieser Wert wird dann mit dem aktuellen Baupreisindex multipliziert, um den heutigen Wert zu ermitteln. Für 2025 liegt dieser Index beispielsweise bei 2.192,40. Das bedeutet, dass die Baukosten seit 1914 um das 21,9-fache gestiegen sind.

Die Formel sieht so aus:

- Schritt 1: Ermittlung des Wertes 1914 (oft durch Gutachter oder Tabellen).

- Schritt 2: Multiplikation mit dem aktuellen Baupreisindex.

- Schritt 3: Division durch 100.

Ein konkretes Beispiel: Hat Ihr Haus einen Wert 1914 von 10.739,60 Goldmark, ergibt sich folgende Rechnung: 10.739,60 × 2.192,40 ÷ 100 = 235.454,99 Euro. Diese Summe sollte mindestens Ihre Versicherungssumme sein. Ohne diese Berechnung geraten Sie leicht ins Falsche, besonders wenn Sie versuchen, pauschale Quadratmeterpreise zu nutzen.

Die Gefahr der Unterversicherung: Proportionalitätsklausel erklärt

Was passiert, wenn Ihre Versicherungssumme zu niedrig angesetzt ist? Hier greift die sogenannte Proportionalitätsklausel in den Allgemeinen Versicherungsbedingungen (AVB-WGV). Stellen Sie sich vor, Ihr Haus hat einen echten Neubauwert von 400.000 Euro, aber Sie haben es nur für 300.000 Euro versichert. Sie sind also um 25 % unterversichert.

Bei einem Schaden zahlt die Versicherung nicht einfach bis zur Deckungsgrenze von 300.000 Euro. Stattdessen berechnet sie den Anteil Ihrer Versicherungssumme am tatsächlichen Wert:

300.000 € / 400.000 € = 75 %.

Erleidet das Haus nun einen Schaden von 50.000 Euro, erhalten Sie nur 75 % davon ausgezahlt - also 37.500 Euro. Die restlichen 12.500 Euro müssen Sie selbst tragen. Dieser Effekt verstärkt sich bei größeren Schäden exponentiell. Bei einem Totalverlust wäre das Defizit enorm.

Laut Studien liegt die durchschnittliche Unterversicherungsquote bei deutschen Immobilien aktuell bei rund 22 %. Das bedeutet, jeder fünfte Hausbesitzer riskiert unbemerkt finanzielle Verluste. Besonders betroffen sind Eigentümer von Altbauten, bei denen die Ermittlung des Wertes 1914 schwieriger ist, sowie Eigentümer von Eigentumswohnungen, die ihren Anteil am Gemeinschaftseigentum oft vergessen.

Gleitender Neuwert vs. Fixer Wert: Welches Modell wählen?

Da Baupreise ständig steigen (im Durchschnitt jährlich um etwa 4 %), veraltet eine einmal festgelegte Versicherungssumme schnell. Hier bieten Versicherer verschiedene Modelle an, die großen Unterschied machen können.

- Fester Versicherungswert: Sie legen einen festen Betrag fest. Steigen die Baupreise, sinkt Ihr Schutzgrad relativ gesehen. Sie müssen aktiv werden und die Summe erhöhen.

- Gleitender Neuwert: Dies ist die sicherere Option. Die Versicherung passt die Summe automatisch an den Baupreisindex an. Sinken die Preise, reduziert sich die Summe (und die Prämie); steigen sie, erhöht sich der Schutz. Achten Sie darauf, dass dieses Modell in Ihrer Police explizit vereinbart ist.

Nur wenige große Anbieter wie HDI, Allianz oder AXA bieten automatisierte, indexbasierte Anpassungen standardmäßig an. Viele kleinere Versicherer verlangen immer noch manuelle Nachbesserungen. Prüfen Sie Ihren Vertrag genau: Bietet er automatische Anpassung an, oder müssen Sie selbst aufpassen?

So ermitteln Sie Ihre korrekte Versicherungssumme

Wie gehen Sie nun konkret vor, um sicherzustellen, dass Sie optimal abgesichert sind? Hier ist eine Schritt-für-Schritt-Anleitung:

- Dokumentation prüfen: Schauen Sie in den Kaufvertrag oder alte Gutachten. Oft steht dort bereits ein alter Wert 1914 oder eine frühere Versicherungssumme.

- Modernisierungen berücksichtigen: Haben Sie in den letzten Jahren saniert? Neue Fenster, eine neue Heizung oder hochwertiges Parkett erhöhen den Neubauwert deutlich. Diese Werte müssen addiert werden.

- Gemeinschaftseigentum beachten (bei Wohneigentum): Wenn Sie eine Eigentumswohnung besitzen, versichern Sie nicht nur Ihre vier Wände. Sie müssen auch Ihren Miteigentumsanteil an der Fassade, dem Dach und den Treppenhäusern versichern. Wird dies übersehen, führt es laut Stonehedge-Immobilien zu einer durchschnittlichen Unterversicherung von 25 %.

- Professionelle Hilfe holen: Ein Sachverständiger kann den Wert 1914 präzise ermitteln. Die Kosten liegen zwischen 250 und 800 Euro. Im Vergleich zu potenziellen Zehntausende-Euro-Lücken im Schadensfall ist diese Investition sinnvoll.

- Jährliche Überprüfung: Setzen Sie sich einen Terminerinnerung im Kalender. Mindestens alle zwei Jahre sollten Sie Ihre Summe gegen den aktuellen Baupreisindex prüfen.

Häufige Fallstricke und wie Sie sie umgehen

Auch erfahrene Hausbesitzer stolpern über bestimmte Details. Einer der größten Fehler ist das Auslassen von Nebengebäuden. Garagen, Carports oder Schuppen gehören ebenfalls zum versicherten Objekt. Werden sie separat behandelt oder vergessen, droht Unterversicherung im Gesamtkontext.

Ein weiterer Punkt ist die energetische Sanierung. Seit 2024 berücksichtigen viele Versicherer Maßnahmen zur Energieeffizienz bei der Wertermittlung. Eine Dämmung oder eine Wärmepumpe erhöht den Neubauwert. Dokumentieren Sie solche Arbeiten lückenlos mit Rechnungen und Fotos. So haben Sie im Zweifel Beweise für die höhere Bewertung.

Vorsicht auch bei digitalen Selbstberechnern. Zwar bieten 68 % der Versicherer Online-Tools an, deren Genauigkeit variiert jedoch stark (zwischen 65 % und 88 %). Nutzen Sie diese Tools nur als groben Anhaltspunkt, verlassen Sie sich aber nicht blind darauf. Ein menschliches Auge oder ein professionelles Gutachtentool liefert hier mehr Sicherheit.

Wie oft sollte ich meine Versicherungssumme überprüfen?

Idealerweise jährlich, spätestens aber alle zwei Jahre. Da der Baupreisindex durchschnittlich um 4 % pro Jahr steigt, kann sich innerhalb weniger Jahre eine signifikante Lücke zwischen Ihrer versicherten Summe und den tatsächlichen Baukosten ergeben.

Gilt die Unterversicherungsklausel auch bei kleinen Schäden?

Ja, die Proportionalitätsklausel gilt grundsätzlich für jeden Schaden, unabhängig von der Größe. Allerdings ist der finanzielle Schmerz bei kleinen Schäden geringer. Bei einem Totalverlust oder Großschaden (wie Brand oder Sturm) macht sich die Unterversicherung jedoch massiv bemerkbar.

Kann ich den Wert 1914 selbst berechnen?

Theoretisch ja, indem Sie Tabellen von Fachverbänden nutzen. Praktisch ist es jedoch schwierig, da individuelle Bauqualitäten und historische Umbauten schwer einzuschätzen sind. Für genaue Ergebnisse empfiehlt sich ein professioneller Gutachter, besonders bei Altbauten vor 1945.

Was passiert, wenn ich versehentlich zu hoch versichert bin?

Eine Überversicherung ist finanziell weniger kritisch als eine Unterversicherung. Sie zahlen zwar etwas höhere Prämien, erhalten im Schadensfall aber nie mehr als den tatsächlichen Schaden ersetzt. Bei einem gleitenden Neuwert passt sich die Summe automatisch an, sodass Überversicherung selten dauerhaft bleibt.

Muss ich nach einer Renovierung sofort die Versicherung informieren?

Ja, insbesondere bei wertsteigernden Maßnahmen wie neuen Fenstern, Heizungen oder Fußböden. Informieren Sie Ihren Versicherer innerhalb von drei Monaten nach Abschluss der Arbeiten, damit die Versicherungssumme entsprechend angepasst werden kann.