Wenn Sie eine Ferienwohnung in Spanien, ein Haus in Portugal oder eine Wohnung in Frankreich kaufen wollen, reicht es nicht, nur das Objekt zu finden. Der entscheidende Schritt ist die Finanzierung. Deutsche Banken bieten dafür spezielle Kredite an - aber nicht alle sind gleich. Wer 2025 erfolgreich eine Auslandsimmobilie finanzieren will, muss wissen, welche Bank welche Konditionen bietet, wo die Fallstricke liegen und wie viel Eigenkapital wirklich nötig ist.

Wie viel kann man überhaupt finanzieren?

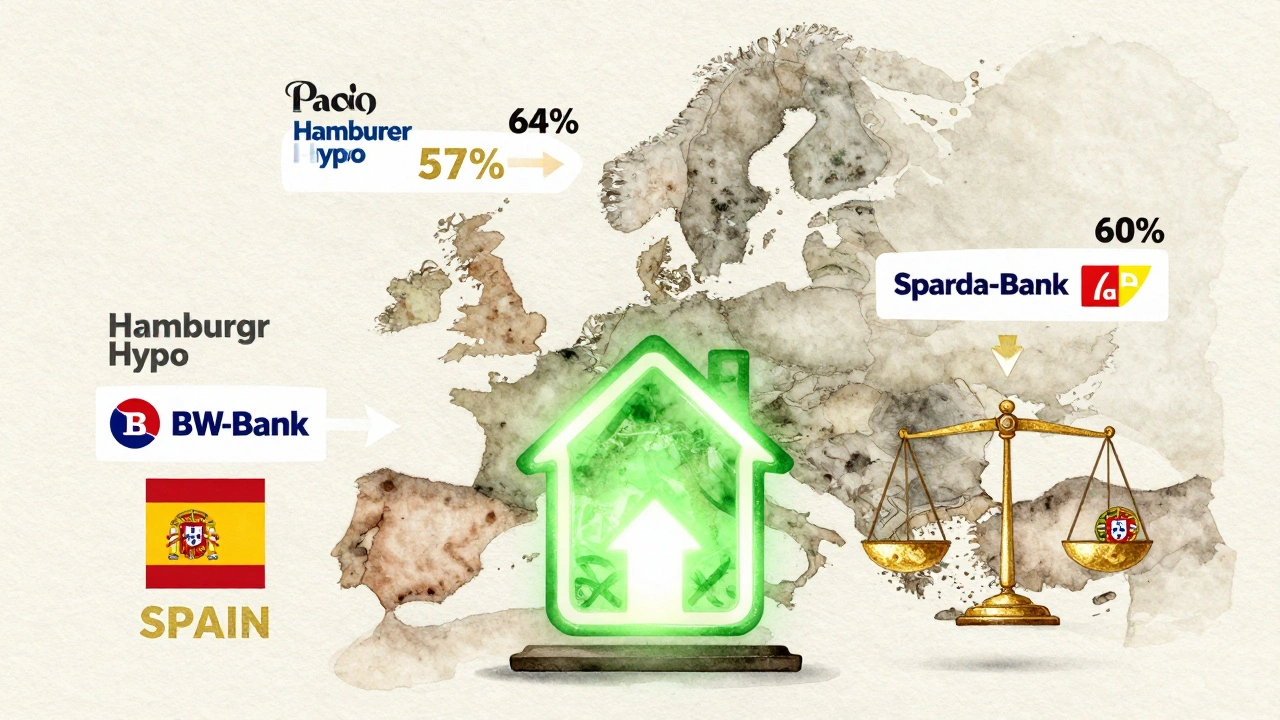

Die meisten deutschen Banken finanzieren Auslandsimmobilien mit 50 bis 70 Prozent des Beleihungswerts. Das klingt nach viel, ist aber deutlich weniger als bei einer Immobilie in Deutschland, wo oft 80 Prozent und mehr möglich sind. Warum? Weil das Risiko höher ist. Rechtliche Unsicherheiten, unterschiedliche Kaufverfahren, Sprachbarrieren - all das macht Banken vorsichtig.Die höchste Finanzierungsquote gibt es aktuell in Frankreich: bis zu 64 Prozent. In Spanien liegt sie bei durchschnittlich 57 Prozent, in Portugal bei etwa 60 Prozent. Das liegt nicht an der Qualität der Immobilie, sondern an den Risikobewertungen der Banken. Wer mehr will, muss zusätzliche Sicherheiten einbringen - zum Beispiel eine bereits abbezahlte Immobilie in Deutschland. Dann ist bis zu 130 Prozent Finanzierung möglich. Aber Achtung: Das ist keine Regel, sondern die Ausnahme. Nur wenige Institute bieten das an, und nur bei sehr guter Bonität.

Zinsen: Was zahlen Sie wirklich?

Die Zinssätze für Auslandsimmobilien liegen zwischen 3,5 und 4,2 Prozent effektiv (Stand November 2025). Klingt nicht viel, aber im Vergleich zu Inlandsfinanzierungen sind das oft 0,5 bis 0,8 Prozentpunkte mehr. Warum? Weil Banken ein höheres Risiko sehen. Doch hier gibt es eine wichtige Ausnahme: energieeffiziente Gebäude.Seit 2025 senken viele Banken die Zinsen für Immobilien mit hoher Energieeffizienz. ING, Allianz Baufinanzierung und DSL Bank haben ihre Risikoaufschläge für solche Objekte um durchschnittlich 0,35 Prozentpunkte reduziert. Das bedeutet: Eine Wohnung in Lissabon mit Energieeffizienzklasse A kann deutlich günstiger finanziert werden als eine mit Klasse D. Ein Nutzer berichtet auf Reddit: „Ich wollte 3,5 Prozent Zinsen, bekam aber 3,9 Prozent - weil das Haus in Portugal nicht den deutschen Standards entsprach.“

Genossenschaftsbanken wie Volks- und Raiffeisenbanken bieten oft günstigere Konditionen, besonders wenn Sie eine Zinsbindung von 10 bis 15 Jahren wählen. Die Volksbank Kassel-Göttingen etwa gewährt bei guter Bonität und langer Laufzeit kleine Rabatte, die sich über die Jahre summieren. Sparkassen sind regional unterschiedlich: Die Kasseler Sparkasse erlaubt beispielsweise Sondertilgungen von bis zu 10 Prozent pro Jahr ohne Gebühren - ein großer Vorteil, wenn Sie später mehr Geld zur Verfügung haben.

Welche Banken sind die besten?

Der Markt ist klein, aber fein. Nur 17 deutsche Banken und drei internationale Institute bieten spezielle Auslandsimmobilienkredite an. Die führende Rolle spielt die Hamburger Hypo mit einem Marktanteil von 23 Prozent. Warum? Weil sie sich auf Spanien konzentriert und ein Netzwerk aus deutschen und spanischen Rechtsanwälten und Notaren aufgebaut hat. Kunden loben die deutschsprachige Beratung vor Ort. Ein Nutzer schreibt: „Die Begleitung durch spanische Notare hat mich vor einem Betrugsversuch auf Mallorca bewahrt.“Die BW-Bank ist der zweitgrößte Anbieter und besonders stark in Frankreich und Portugal. Sie ermöglicht die Kombination von deutscher Sicherheit mit ausländischem Grundstück - und hat mit 118 Tagen die schnellste Bearbeitungszeit aller Anbieter. Die Sparda-Bank Hessen bietet spezielle Angebote für Familien und energieeffiziente Objekte. Wenn Sie Kinder haben oder in ein nachhaltiges Haus investieren wollen, lohnt sich ein Blick darauf.

Großbanken wie die Deutsche Bank haben ihre Auslandsfinanzierungen 2025 um 17 Prozent reduziert. Sie ziehen sich zurück. Die Spezialisten wie Hamburger Hypo und BW-Bank hingegen wachsen. Das ist ein klares Signal: Wer ernsthaft eine Auslandsimmobilie finanzieren will, sollte nicht zur Großbank gehen, sondern zu einem Institut, das sich darauf spezialisiert hat.

Wie viel Eigenkapital brauchen Sie?

Hier liegt der größte Fehler vieler Käufer: Sie rechnen nur mit dem Kaufpreis. Aber das ist nur die Hälfte der Wahrheit. Sie brauchen mindestens 25 bis 30 Prozent Eigenkapital für den Kaufpreis - plus 10 bis 15 Prozent für Nebenkosten. In Spanien sind diese Nebenkosten mit 12,5 Prozent besonders hoch. In Portugal liegt der Durchschnitt bei 8 Prozent, in Frankreich bei 10 Prozent.Was zählt zu den Nebenkosten? Notargebühren, Grunderwerbsteuer, Übersetzungskosten, Grundbucheintrag, Maklerprovision, Rechtsberatung. In Spanien müssen Sie sogar einen „Taschentuchsteuer“-Zuschlag zahlen, der oft übersehen wird. Dr. Klein, Finanzexperte, warnt: „Die Nebenkosten im Ausland werden systematisch unterschätzt. Sie können bis zu 15 Prozent des Kaufpreises ausmachen.“

Wenn Sie kein Eigenkapital haben, ist eine Finanzierung praktisch unmöglich. Banken verlangen mindestens 25 Prozent. Und sie prüfen Ihre Bonität streng: Sie brauchen eine SCHUFA-Auskunft, die nicht älter als drei Monate ist, und einen Score von mindestens 900 Punkten. Gehaltsnachweise der letzten 12 Monate sind Pflicht. Und: Viele Banken verlangen, dass Sie eine Immobilie in Deutschland als Sicherheit einbringen - und die muss abbezahlt sein.

Die wichtigsten Unterlagen - Schritt für Schritt

Ein Antrag für eine Auslandsimmobilie ist kein Standardkredit. Sie brauchen mehr als nur Einkommensnachweise. Hier ist die Checkliste:- SCHUFA-Auskunft (max. 3 Monate alt)

- Gehaltsnachweise der letzten 12 Monate (in deutscher Sprache)

- Kaufvertrag (deutsche Übersetzung, beglaubigt)

- Steuerbescheinigung aus dem Zielland

- Nachweis der rechtlichen Bereinigung des Grundbuchs (z. B. „No liens“-Bescheinigung)

- Immobilienbewertung durch einen deutschen Gutachter

- Rechtsberatungsnachweis aus dem Zielland (empfohlen, oft verlangt)

Die Hamburger Hypo empfiehlt ausdrücklich, vor dem Kauf einen lokalen Anwalt zu beauftragen. Das kostet etwa 850 Euro - aber es spart Ihnen oft zehnmal so viel. Viele Käufer glauben, der deutsche Notar reicht. Täuschung. Nur ein Anwalt aus dem Zielland kennt die lokalen Gesetze - und kann Ihnen sagen, ob das Grundstück wirklich frei von Belastungen ist.

Wie lange dauert es?

Ein kompletter Antrag dauert im Durchschnitt 142 Tage. Das ist fast fünf Monate. Die BW-Bank schafft es in 118 Tagen, die Hamburger Hypo in 127 Tagen. Andere Institute brauchen bis zu sechs Monate. Warum so lange? Weil alles übersetzt, beglaubigt, geprüft und mehrfach abgestimmt werden muss. Wenn Sie Ihre Unterlagen nicht vollständig oder korrekt einreichen, verzögert sich alles nochmal.Ein häufiger Fehler: Die Gehaltsnachweise werden vom ausländischen Notar nicht anerkannt. Das passiert bei 22 Prozent der Anträge. Oder die Immobilie wird von einem deutschen Gutachter falsch bewertet - das passiert in 17 Prozent der Fälle. Lösung: Nutzen Sie einen spezialisierten Finanzvermittler wie Dr. Klein. Der kennt alle 600 Banken, weiß, welche Unterlagen wo gefordert werden, und stellt sicher, dass Ihr Antrag von Anfang an richtig ist.

Welche Länder sind am beliebtesten?

Spanien dominiert mit 47 Prozent des gesamten Finanzierungsvolumens. Dann folgt Frankreich mit 28 Prozent und Portugal mit 15 Prozent. Warum? Weil die Preise noch relativ günstig sind, das Klima gut ist und die Infrastruktur für deutsche Käufer gut ausgebaut ist. Aber die Märkte unterscheiden sich stark:- Spanien: Höhere Finanzierungsquoten (bis 80 Prozent bei spanischen Banken), aber auch höhere Nebenkosten (12,5 %). Das Land hat seit 2019 strenge Transparenzregeln (Ley Hipotecaria). Das schützt Käufer - aber auch die Banken.

- Frankreich: Strengere Bonitätsprüfungen, aber höhere Finanzierungsquoten (bis 64 %). Die französischen Gesetze (Code de la consommation) schützen ausländische Käufer besonders.

- Portugal: Günstige Zinsen, aber geringere Finanzierungsquoten. Die Banken prüfen sehr genau, ob das Objekt wirklich wertvoll ist.

Die BW-Bank plant bis Mitte 2026, auch Italien und Griechenland anzubieten. Das könnte der nächste Trend werden - aber bis dahin bleibt Spanien, Frankreich und Portugal die Hauptwahl.

Was Experten sagen - und was Sie nicht hören wollen

Prof. Dr. Anja Schäfer von der WHU-Otto-Beisheim-Hochschule warnt: „Die meisten deutschen Banken unterschätzen die rechtlichen Risiken in Südeuropa. Das führt zu einer systematischen Unterbewertung der Kreditrisiken.“ Sie hat Recht. Banken verkaufen Kredite - sie prüfen nicht immer tief genug.Dr. Michael Traut von Traut Immobilien sagt: „Keine flächendeckenden Zinssenkungen - aber viele Institute haben 2025 real messbare Verbesserungen bei energieeffizienten Objekten gemacht.“ Das ist die Wahrheit: Es gibt keine allgemeine Entspannung, aber gezielte Vorteile für die, die richtig planen.

Die Ausfallquote liegt bei 2,7 Prozent - höher als bei Inlandsimmobilien (1,8 %). Das ist kein Grund, abzusagen. Aber es ist ein Grund, vorsichtig zu sein. Die meisten Probleme entstehen nicht durch Zinsen, sondern durch fehlende Transparenz. 63 Prozent aller Beanstandungen betreffen unklare Nebenkosten. Das kann man vermeiden - wenn man sich informiert.

Was Sie jetzt tun sollten

1. Recherchieren Sie das Land: Welche Nebenkosten gibt es? Welche Gesetze gelten? Welche Banken sind dort aktiv? 2. Prüfen Sie Ihre Bonität: Holen Sie Ihre SCHUFA-Auskunft - und prüfen Sie, ob Sie mindestens 900 Punkte haben. 3. Bestimmen Sie Ihr Eigenkapital: Addieren Sie Kaufpreis + Nebenkosten. Dann sehen Sie, wie viel Sie wirklich brauchen. 4. Wählen Sie den richtigen Anbieter: Keine Großbank. Suchen Sie nach einem Spezialisten wie Hamburger Hypo, BW-Bank oder Sparda-Bank Hessen. 5. Beauftragen Sie einen Rechtsberater: Nicht sparen. Ein Anwalt im Zielland kostet 850 Euro - aber verhindert Kosten von 10.000 Euro. 6. Planen Sie Zeit: Mindestens sechs bis neun Monate für den gesamten Prozess einrechnen. Keine Eile. Keine falschen Versprechen.Die Finanzierung einer Auslandsimmobilie ist kein einfacher Kredit. Sie ist eine Investition in eine neue Lebensphase. Wer sie richtig angeht, gewinnt. Wer sie überstürzt, verliert - oft viel Geld und viel Nerven.

Christian Kliebe

Dezember 5, 2025 AT 15:39Endlich mal ein Artikel, der nicht nur die Zinsen nennt, sondern wirklich erklärt, warum es so kompliziert ist! 🌍 Ich hab vor zwei Jahren eine Wohnung in Lissabon gekauft – und ja, die 15 % Nebenkosten haben mich fast umgehauen. Aber der Anwalt vor Ort? War die beste Investition meines Lebens. Jetzt schlafe ich ruhig, auch wenn die Portuiesen mal wieder ihre Steuern ändern.

Lucas Schmidt

Dezember 5, 2025 AT 18:30Interessant, wie alle Banken plötzlich "energieeffizient" als Heilsbringer verkaufen. Wer hat ihnen das beigebracht? Die EU? Die Klima-Lobby? Oder einfach nur die, die seit 2020 jede Immobilie als "klimafreundlich" verkaufen wollen, egal ob sie aus Karton ist? Die Zinsen sinken nicht – sie werden nur umverteilt. Und wer nicht aufpasst, kauft sich eine teure Fassade mit teurer Finanzierung.

Jürgen Figgel

Dezember 6, 2025 AT 15:29Vielen Dank für diese klare Übersicht! Ich habe gerade einen Antrag bei der BW-Bank gestartet – die Bearbeitungszeit von 118 Tagen klingt nach einer echten Erleichterung. Besonders hilfreich war der Hinweis auf die Sondertilgungen. Ich plane, nach 5 Jahren etwas mehr zu zahlen, wenn die Rendite aus der Ferienvermietung eintrifft. Ein guter Tipp, auch für Familien mit Kindern – die Sparda-Bank hat mich überrascht.

Elsa Bazán Mezarina

Dezember 7, 2025 AT 04:18Wie kann man nur so oberflächlich schreiben? Wer denkt, 64 % Finanzierung in Frankreich sei "hoch", der hat nie einen Blick in die französische Immobiliensteuer- und Erbschaftsordnung geworfen. Die "hohen" Zinsen? Ein Witz. In Paris zahlt man 5,1 % effektiv, wenn man nicht mit einer "Bail emphytéotique" arbeitet. Und nein – ein deutscher Gutachter kann nicht bewerten, was ein französischer Notar als "valeur locative" definiert. Dieser Artikel ist eine Schönfärberei für die Mittelschicht.

Jens Kilian

Dezember 7, 2025 AT 08:49Als jemand, der seit 8 Jahren in Spanien lebt: Der Hinweis auf den lokalen Anwalt ist GOLD. Ich hab mal einen Kauf über einen deutschen Makler gemacht – 18 Monate später noch immer im Gerichtsverfahren wegen einer nicht dokumentierten Nutzungsbeschränkung. Der Anwalt kostet 850 €? Ich hab 12.000 € für die Korrektur bezahlt. Bitte – niemand soll das durchmachen. Und ja: Spanien hat die Ley Hipotecaria verbessert – aber nur, weil die Deutschen so viel Geld bringen. Danke für die klare Sprache!

Christian Mosso

Dezember 8, 2025 AT 22:10Die Hamburger Hypo hat 23 % Marktanteil? Interessant. Und wer hat das gemessen? Die Bank selbst? Oder ein unabhängiges Institut? Ich habe in drei Banken nachgefragt – keiner hat mir Zahlen genannt. Und warum wird nie erwähnt, dass die Hamburger Hypo nur in Spanien tief verankert ist, aber in Portugal und Frankreich kaum Beratung hat? Dieser Artikel ist eine Werbebroschüre mit statistischen Fälschungen.

Anton Avramenko

Dezember 9, 2025 AT 18:11Ich hab vor einem Jahr ein Haus in Portugal gekauft – ohne Eigenkapital. Ich weiß, das klingt verrückt. Aber ich hatte eine abbezahlte Wohnung in Berlin als Sicherheit. Die Bank hat mir 125 % gegeben – mit 4,1 % Zinsen. Ja, es war stressig. Ja, die Unterlagen waren ein Alptraum. Aber es hat funktioniert. Wer denkt, man braucht 30 % Eigenkapital – der hat nie mit einer Spezialbank gesprochen. Ich hab es geschafft. Und ich bin kein Millionär. Einfach gut vorbereitet.

Christian Bachmann (Admin)

Dezember 9, 2025 AT 22:00Der Kern der Problematik liegt nicht in den Zinsen, den Finanzierungsquoten oder den Nebenkosten – er liegt in der epistemischen Diskrepanz zwischen der deutschen Rechts- und Finanzkultur und den südeuropäischen Systemen. Deutsche Banken operieren nach einem präzisen, risikoorientierten, formalisierten Modell, während die südeuropäischen Rechtssysteme – trotz zunehmender Harmonisierung – noch immer stark von informellen Praktiken, lokalen Traditionen und ungeschriebenen Normen geprägt sind. Dieser Konflikt zwischen Kodifizierung und Kontextualität führt nicht nur zu Verzögerungen, sondern zu systematischen Informationsasymmetrien, die dem Käufer oft erst nach Abschluss bewusst werden. Die Empfehlung, einen lokalen Anwalt zu beauftragen, ist nicht nur sinnvoll – sie ist ontologisch notwendig. Denn die Immobilie ist nicht nur ein Vermögenswert – sie ist ein soziales, rechtliches und kulturelles Artefakt. Wer das ignoriert, kauft nicht ein Haus – er kauft ein juristisches Risiko.

Kristine Haynes

Dezember 10, 2025 AT 03:43Die Details zu den Nebenkosten sind entscheidend. Viele vergessen, dass in Portugal die Grunderwerbsteuer für Nicht-EU-Bürger höher ist – und das wird oft nicht klar genug kommuniziert. Ein guter Hinweis, sich vorher genau zu informieren. Danke für die klare Struktur und die konkreten Zahlen.

Marcel Menk

Dezember 10, 2025 AT 20:44Und wer sagt, dass die Banken nicht mit den Notaren zusammenarbeiten? Die ganzen "Sicherheiten" sind ein Schauspiel. Die Hamburger Hypo hat Verbindungen zu spanischen Notaren – und die geben nur die Dokumente raus, die die Bank will. Ich hab die Akten durchgesehen – die "No liens"-Bescheinigung ist oft gefälscht. Die Banken wissen das. Sie verdienen an der Verwirrung. Wer glaubt, er sei geschützt, ist schon verloren.

Fredrik Bergsjøbrenden

Dezember 11, 2025 AT 05:28Warum reden wir nur über Spanien, Frankreich, Portugal? Norwegen hat 2024 den Immobilienkauf für Ausländer komplett verboten – und das ist richtig. Deutschland soll nicht seine Leute nach Südeuropa exportieren, nur damit die dortigen Immobilienpreise explodieren. Wer eine Ferienwohnung will – der sollte lieber in den Schwarzwald ziehen. Und wer nicht? Der ist Teil des Problems.

Max Alarie

Dezember 11, 2025 AT 12:09Es ist traurig, wie sehr wir uns von der Idee der Heimat verabschiedet haben. Wir kaufen Häuser in fremden Ländern, weil wir glauben, wir könnten uns selbst neu erfinden – aber die Banken wissen: Wir sind nicht auf der Suche nach einem Zuhause. Wir suchen nach einer Anlage, die uns von unserer eigenen Unsicherheit ablenkt. Die Zinsen sind nur das Symptom. Die Krankheit ist die Angst, nicht genug zu sein.