Stellen Sie sich vor: Die Zinsen sind gestiegen, Ihre alte Bank bietet Ihnen einen Satz an, der kaum noch passt, und die Restschuld ist immer noch hoch. Das ist kein Albtraum, sondern die Realität für Millionen Eigentümer in Deutschland. Die Anschlussfinanzierung ist die Fortsetzung einer bestehenden Immobilienfinanzierung nach Ablauf der vereinbarten Zinsbindungsfrist. Viele glauben fälschlicherweise, dass die erste Finanzierung das Wichtigste sei. Doch wer hier schlampig vorgeht, zahlt über die Laufzeit hinweg tausende Euro zu viel. In diesem Artikel zeigen wir Ihnen, wie Sie den Zeitpunkt perfekt wählen, welche Optionen wirklich Sinn machen und wo die versteckten Fallstricke liegen.

Was genau ist eine Anschlussfinanzierung?

Wenn die feste Zinsbindungsfrist (z.B. 10 oder 20 Jahre) abläuft, muss der Kredit neu bewertet werden. Denn die Bank will nicht einfach so weiterkreditieren, ohne die aktuelle Marktlage zu berücksichtigen. Man unterscheidet dabei zwei Hauptformen:

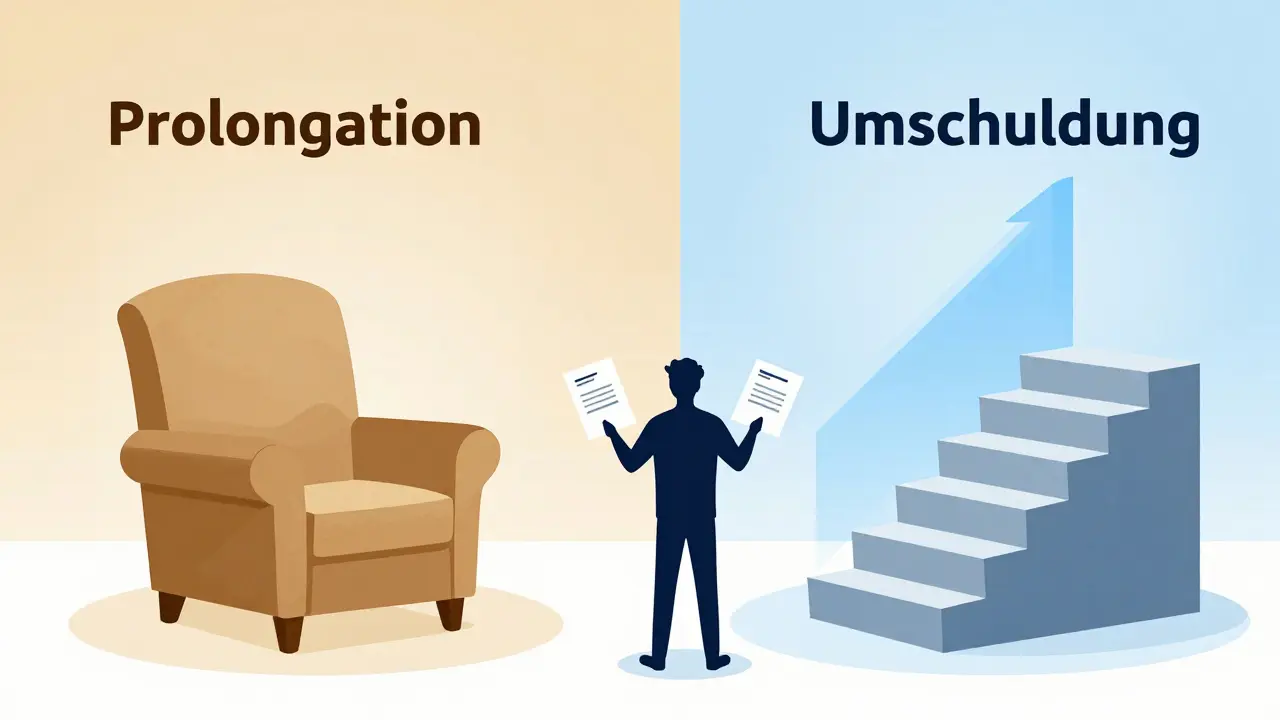

- Echte Anschlussfinanzierung: Hier wird ein komplett neuer Vertrag geschlossen. Das kann bei derselben Bank passieren (Prolongation) oder bei einer neuen Bank (Umschuldung).

- Unechte Anschlussfinanzierung: Es gibt keinen neuen Vertrag im klassischen Sinne, aber es wird eine neue Zinsvereinbarung getroffen, oft basierend auf einem Index oder einer erneuten Verhandlung.

Wichtig zu verstehen: Bei der meisten Anschlussfinanzierung ändert sich primär der Zinssatz. Die Tilgungsrate bleibt oft gleich, was bedeutet, dass bei höheren Zinsen die Laufzeit länger wird, es sei denn, Sie erhöhen die monatliche Rate aktiv. Laut dem Gabler Wirtschaftslexikon ist dies ein etablierter Prozess im Bankwesen, der sicherstellen soll, dass das Risiko der Bank mit aktuellen Marktbedingungen abgeglichen wird.

Prolongation oder Wechsel? Der entscheidende Vergleich

Die bequemste Lösung ist oft die falsche. Vier von zehn Kreditnehmern verlängern ihren Baukredit einfach bei ihrer alten Bank, ohne andere Angebote einzuholen. Das kostet durchschnittlich 0,35 Prozentpunkte mehr an Zinsen. Klingt wenig? Bei einer Restschuld von 150.000 € über 10 Jahre sind das schnell mehrere tausend Euro Verlust.

| Kriterium | Prolongation (alte Bank) | Umschuldung (neue Bank) |

|---|---|---|

| Aufwand | Niedrig (weniger Unterlagen) | Mittel bis Hoch (vollständige Neubeleihung) |

| Zinsergebnis | Oft höher (keinerlei Wettbewerb) | Durchschnittlich 0,4-0,6 % günstiger |

| Bürokratie | Gering | Höher (Notarkosten, Grundbuchänderungen möglich) |

| Empfehlung | Nur wenn Konditionen exzellent sind | In den meisten Fällen ratsam |

Eine Umschuldung bedeutet, dass Sie den alten Kredit ablösen und einen neuen aufnehmen. Das klingt kompliziert, ist aber heute dank digitaler Vergleichsportale deutlich einfacher geworden. Studien zeigen, dass der Anteil der Kunden, die zur anderen Bank wechseln, von 38,7 % im Jahr 2020 auf über 45 % im Jahr 2022 gestiegen ist. Warum? Weil die Einsparungen spürbar sind.

Das Geheimwaffe-Instrument: Forward-Darlehen

Was tun, wenn die Zinsen steigen? Warten Sie bis zum letzten Tag? Das wäre riskant. Hier kommt das Forward-Darlehen ins Spiel. Damit können Sie den Zinssatz bereits Monate - teilweise bis zu 60 oder sogar 66 Monate - vor Ablauf Ihrer aktuellen Zinsbindung fixieren.

Stellen Sie sich vor: Heute liegen die Zinsen bei 3,5 %. Sie erwarten, dass sie in zwei Jahren bei 4,5 % liegen. Mit einem Forward-Darlehen sichern Sie sich jetzt schon den 3,5 %-Satz für die Zukunft. Wenn die Prognose stimmt, sparen Sie bares Geld. Ein Beispiel aus der Praxis: Ein Kunde mit 150.000 € Restschuld sicherte sich den Zins 24 Monate vorher. Als die Zinsen dann tatsächlich um 0,5 % stiegen, hatte er effektiv 1.800 € an Zinskosten eingespart, die er sonst gezahlt hätte.

Allerdings gibt es eine Falle: Wenn die Zinsen fallen, sind Sie an den hohen Fixzins gebunden. Daher ist das Forward-Darlehen ein Instrument für risikoscheue Anleger oder in klaren Aufwärtsphasen des Zinsniveaus.

Der perfekte Zeitplan: Wann müssen Sie starten?

Timing ist alles. Banken senden ihre Angebote oft erst sechs bis acht Wochen vor Ablauf der Sollzinsbindung. Das ist zu spät für einen echten Vergleich. Experten empfehlen folgende Vorgehensweise:

- 12 Monate vorher: Informieren Sie sich über die Marktlage. Nutzen Sie Online-Rechner, um ein Gefühl für mögliche Zinsen zu bekommen.

- 6-9 Monate vorher: Sammeln Sie alle Unterlagen (letzter Kontoauszug, Schufa-Auskunft, Objektwert). Kontaktieren Sie Makler oder nutzen Sie Vergleichsportale.

- 3-6 Monate vorher: Holen Sie konkrete Angebote ein. Vergleichen Sie nicht nur den Zins, sondern auch Sondertilgungsfreiheiten und Gebühren.

- 1-2 Monate vorher: Treffen Sie die endgültige Entscheidung und unterzeichnen Sie den Vertrag, damit keine Lücke entsteht.

Bei fallenden Zinsen können Sie warten und kurz vor Ablauf entscheiden. Bei steigenden Zinsen sollten Sie früher agieren, um nicht den Zug zu verpassen.

Belastungsgrenzen und Beleihungswerte prüfen

Ein häufiger Fehler: Man denkt, man könne einfach die Restschuld refinanzieren und vielleicht noch etwas für Renovierungen dazu nehmen. Aber Achtung: Die Bank bewertet Ihr Haus erneut. Hat der Wert gesunken? Dann sinkt auch Ihre Beleihungsgrenze.

Sagen wir, Sie haben vor 10 Jahren ein Haus für 300.000 € gekauft und 200.000 € finanziert. Heute beträgt die Restschuld 120.000 €. Wenn das Haus heute immer noch 300.000 € wert ist, liegt die Beleihung bei 40 %. Das ist sehr gut. Aber wenn der Wert nur noch 250.000 € beträgt, liegt die Beleihung bei 48 %. Solange Sie unter 80 % bleiben, erhalten Sie die besten Zinsen. Steigen Sie darüber hinaus, werden die Zinsen teurer - manchmal um bis zu 1,5 Prozentpunkte.

Tipp: Rechnen Sie nie damit, dass Sie automatisch zusätzliche Mittel für Sanierungen erhalten. Eine Anschlussfinanzierung dient primär der Refinanzierung der Altschuld. Zusätzliche Kredite sind oft nur zu schlechteren Konditionen möglich.

Checkliste für die erfolgreiche Planung

- [ ] Restschuld bescheinigung: Fordern Sie diese frühzeitig bei Ihrer Bank an.

- [ ] Objektwert aktualisieren: Lassen Sie das Haus vom Gutachter bewerten oder nutzen Sie seriöse Online-Schätzwerte als Orientierung.

- [ ] Schufa-Prüfung: Bestellen Sie Ihre eigene Auskunft. Schlechte Bonität treibt die Zinsen in die Höhe.

- [ ] Angebote vergleichen: Mindestens drei verschiedene Quellen (Hausbank, Makler, Online-Vergleich).

- [ ] Versteckte Kosten checken: Achten Sie auf Bearbeitungsgebühren, Abschlusskosten oder Kündigungsstrafen beim alten Kredit.

Muss ich meine Anschlussfinanzierung bei der gleichen Bank machen?

Nein, Sie sind nicht verpflichtet, bei der alten Bank zu bleiben. Im Gegenteil: Ein Wechsel zu einer anderen Bank (Umschuldung) führt statistisch gesehen oft zu besseren Zinskonditionen, da Sie durch den Wettbewerb Druck auf die Anbieter ausüben können.

Wie lange dauert der Prozess einer Anschlussfinanzierung?

Rechnen Sie mit mindestens 4 bis 8 Wochen vom ersten Antrag bis zur Vertragsunterzeichnung. Bei einer Umschuldung kann es länger dauern, wenn Notartermine und Grundbuchänderungen nötig sind. Starten Sie daher frühzeitig.

Kann ich die Tilgungsrate während der Anschlussfinanzierung ändern?

Ja, absolut. Oft ist es sinnvoll, die Tilgung zu erhöhen, wenn die Zinsen gestiegen sind, um die Gesamtlaufzeit nicht unnötig zu verlängern. Sprechen Sie mit Ihrem Berater über eine Anpassung der monatlichen Raten.

Was passiert, wenn ich die Anschlussfinanzierung nicht rechtzeitig abschließe?

Dann greift meist der sogenannte Sollzins, der deutlich höher ist als der gebundene Zins. Das kann Ihre monatliche Belastung drastisch erhöhen. Vermeiden Sie unbedingt eine Finanzierungslücke.

Ist ein Forward-Darlehen immer die beste Wahl?

Nicht immer. Es ist nur sinnvoll, wenn Sie von steigenden Zinsen ausgehen. Wenn die Zinsen fallen, zahlen Sie mit einem Forward-Darlehen möglicherweise mehr als nötig. Es ist ein Risikomanagement-Instrument, keine Garantie für den niedrigsten Zins.